Mediante la Resolución de Superintendencia Nº 099 -2020/SUNAT publicado el 30 de mayo de 2020, SUNAT ha dispuesto modificar diversos cronogramas de obligaciones tributarias, conforme al siguiente detalle:

1) SE MODIFICAN LAS FECHAS DE PRESENTACIÓN DE LA DECLARACIÓN JURADA ANUAL 2019:

Tratándose de los PRINCIPALES CONTRIBUYENTES que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5 000 UIT (S/ 21’000,000.00 soles), o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe, deben presentar la Declaración Anual, de acuerdo con el siguiente cronograma:

Tratándose de los DEMÁS DEUDORES TRIBUTARIOS que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT (S/ 21’000,000.00), o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe, deben presentar la Declaración Anual, de acuerdo con el siguiente cronograma:

Para efecto de lo antes señalado, se considera la UIT correspondiente al ejercicio 2019.

2) Respecto de DEUDORES TRIBUTARIOS no PRINCIPALES CONTRIBUYENTES que en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 2,300 UIT (S/ 9´660,000.00 soles), o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

2.1. Se prorrogan las fechas de vencimiento para la declaración y el pago de las obligaciones tributarias mensuales de dichos sujetos del período FEBRERO DE 2020, conforme al siguiente detalle:

2.2. Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos, conforme al siguiente detalle:

2.3. Se prorroga hasta el 10 de julio de 2020, los plazos de envío a la SUNAT -directamente o a través del operador de servicios electrónicos, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que vencían originalmente para dichos sujetos a partir del 16 de marzo de 2020 y hasta el 10 de mayo de 2020.

2.4. Se prorroga hasta el 20 de julio de 2020, los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios, tales como el Libro Caja y Bancos, Libro de Inventarios y Balances (Régimen General), Libro Mayor, Libro Diario, Registros de Activos Fijos, entre otros; que, originalmente vencían para dichos sujetos desde el 16 de marzo de 2020 y hasta el mes de junio de 2020.

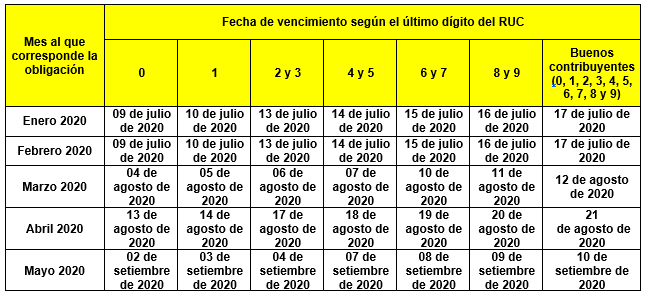

3) Respecto de DEUDORES TRIBUTARIOS no PRINCIPALES CONTRIBUYENTES que en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT (S/ 21’000,000.00 soles) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

3.1. Se prorrogan las fechas de vencimiento para la declaración y el pago de las obligaciones tributarias mensuales por los períodos y en las fechas que se detallan a continuación:

3.2. Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos por los meses y en las fechas que se detallan a continuación:

3.3. Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos por los meses y en las fechas que se detallan a continuación:

4) Respecto de DEUDORES TRIBUTARIOS no PRINCIPALES CONTRIBUYENTES que en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de más de 2,300 (S/ 9´600,000.00 soles) hasta 5,000 UIT (S/ 21’000,000.00 soles), o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe, se establece:

4.1. Se prorroga hasta el 20 de julio de 2020, los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios, tales como el Libro Caja y Bancos, Libro de Inventarios y Balances (Régimen General), Libro Mayor, Libro Diario, Registros de Activos Fijos, entre otros; que, originalmente vencían para dichos sujetos desde el 31 de marzo de 2020 y hasta el mes de junio de 2020.

4.2. Se prorroga hasta el 10 de julio de 2020, los plazos de envío a la SUNAT -directamente o a través del operador de servicios electrónicos, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que vencían originalmente para dichos sujetos a partir del 31 de marzo de 2020 hasta el 10 de mayo de 2020, a fin de que estas sean remitidas a quien corresponda.

4.3. Lo antes dispuesto 4 también es de aplicación a aquellos sujetos inafectos del Impuesto a la Renta distintos al Sector Público Nacional.

4.4. Los ingresos netos a que se refi ere el presente artículo se calculan considerando la UIT correspondiente al ejercicio 2019.

La presente norma entra en vigencia el 31 de mayo de 2020.