Con la finalidad de promover la inversión privada y otorgar mayor liquidez en la actual coyuntura económica, mediante la Ley Nº 31652 se estableció de manera excepcional y temporal, regímenes especiales de depreciación para que los contribuyentes del Régimen General del Impuesto a la Renta y del Régimen MYPE Tributario para que puedan depreciar aceleradamente determinados bienes.

En dicha ley se dispuso en su numeral 2.1 del artículo 2° que a partir del ejercicio gravable 2023, los edificios y las construcciones se podrán depreciar, para efecto del Impuesto a la Renta, aplicando sobre su valor un porcentaje anual de depreciación con un máximo de treinta y tres con treinta y tres centésimas (33,33 %) hasta su total depreciación, siempre que los bienes sean destinados exclusivamente al desarrollo empresarial y cumplieran con ciertas condiciones, entre ellas que hasta el 31 de diciembre de 2024 la construcción tenga un avance de obra de por lo menos el ochenta por ciento (80 %).

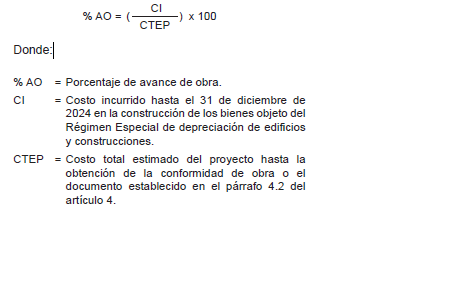

En ese sentido, mediante el Decreto Supremo N° 156-2023-EF publicado el 22 de Julio del presente año, se establece en su numeral 3.1 del artículo 3° que dicho porcentaje de avance de obra se determina conforme a la siguiente formula:

Para esos efectos, se entiende por costo total estimado del proyecto a la suma del costo incurrido hasta el 31 de diciembre de 2024 y el costo que se proyecta incurrir a partir del 1 de enero de 2025 hasta la obtención de la conformidad de obra o el documento donde conste la obtención del acto administrativo que aprueba la inspección de verificación de la construcción de obras e instalaciones del proyecto aprobado.

Adicionalmente, se regula que el contribuyente no podrá aplicar el régimen especial de depreciación de edificios y construcciones, previsto en el artículo 2° de la Ley Nº 31652 cuando de acuerdo a las normas de la materia no corresponda emitir la licencia de edificación o la autorización de construcción.

Finalmente, se establece que para el caso del Régimen Especial de Depreciación de vehículos eléctricos previsto en el artículo 4° de la Ley Nº 31652, la depreciación aceptada tributariamente será aquella que no exceda el porcentaje máximo que corresponda según lo establecido en dicho artículo, aun cuando la depreciación contabilizada dentro del ejercicio, sea menor. En ese sentido, se dispone que no se aceptará la depreciación tributaria de una unidad del activo fijo si no se contabiliza la depreciación de este dentro del ejercicio gravable en los libros y registros contables.