Con la finalidad de promover la inversión privada y otorgar mayor liquidez dada la actual coyuntura económica por efectos del COVID-19, a través del Decreto Legislativo N° 1488 se ha establecido de manera excepcional y temporal, un régimen especial de depreciación para los contribuyentes del Régimen General del Impuesto a la Renta, así como se ha resuelto modificar los plazos de depreciación, mediante el incremento de los porcentajes de ésta, para determinados bienes.

1. RÉGIMEN ESPECIAL DE DEPRECIACIÓN DE EDIFICIOS Y CONSTRUCCIONES

A partir del ejercicio gravable 2021, los edificios y las construcciones se depreciarán, para efecto del Impuesto a la Renta, aplicando un porcentaje anual de depreciación del veinte por ciento (20%) hasta su total depreciación, siempre que los bienes sean totalmente afectados a la producción de rentas gravadas de tercera categoría y cumplan con las siguientes condiciones:

1.1 La construcción se hubiera iniciado a partir del 01 de enero de 2020, entendiéndose como inicio de la construcción el momento en que se obtenga la licencia de edificación u otro documento que establezca el Reglamento, no considerándose la licencia ni cualquier otro documento que se haya emitido como consecuencia de un procedimiento de regularización de edificaciones.

1.2. Hasta el 31 de diciembre de 2022 la construcción tuviera un avance de obra de por lo menos el ochenta por ciento (80%).

Tratándose de construcciones que no hayan sido concluidas hasta el 31 de diciembre de 2022, se presume que el avance de obra a dicha fecha es menor al ochenta por ciento (80%), salvo que el contribuyente pruebe lo contrario, entendiéndose que la construcción ha concluido cuando se haya obtenido de la dependencia municipal correspondiente la conformidad de obra u otro documento que establezca el Reglamento.

1.3. Lo dispuesto anteriormente también puede ser aplicado por los contribuyentes que, durante los años 2020, 2021 y 2022, adquieran en propiedad los bienes que cumplan las condiciones previstas en los literales a) y b). No se aplica lo previsto en el presente párrafo cuando dichos bienes hayan sido construidos total o parcialmente antes del 1 de enero de 2020.

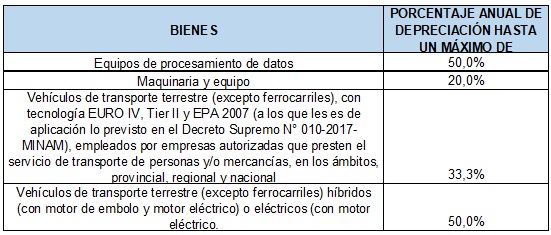

2. RÉGIMEN ESPECIAL DE DEPRECIACIÓN DE EQUIPOS DE PROCESAMIENTO DE DATOS, MAQUINARIA Y EQUIPO Y VEHÍCULOS DE TRANSPORTE TERRESTRE

A partir del ejercicio gravable 2021, los siguientes bienes adquiridos en los ejercicios 2020 y 2021, afectados a la producción de rentas gravadas, se depreciarán aplicando sobre su valor el porcentaje que resulte de la siguiente tabla, hasta su total depreciación:

3. RÉGIMEN ESPECIAL DE DEPRECIACIÓN APLICABLE AL ACTIVO FIJO DE ESTABLECIMIENTOS DE HOSPEDAJE, AGENCIAS DE VIAJE Y TURISMO, RESTAURANTES Y OTROS

3.1. Durante los ejercicios gravables 2021 y 2022, los edificios y construcciones que al 31 de diciembre de 2020 tengan un valor por depreciar, se depreciarán a razón del veinte por ciento (20%) anual.

3.2. Los edificios y construcciones a los que se aplica el porcentaje de depreciación previsto en este artículo son aquellos que, en esos ejercicios gravables, sean parte del activo fijo afectado a la producción de las rentas de establecimientos de hospedaje, de agencias de viaje y turismo, o de restaurantes y servicios afines, o del activo fijo afectado a la producción de rentas por la realización de espectáculos públicos culturales no deportivos.

4. RÉGIMEN ESPECIAL DE DEPRECIACIÓN DE VEHÍCULOS DE TRANSPORTE TERRESTRE

Durante los ejercicios gravables 2021 y 2022, los vehículos de transporte terrestre (excepto ferrocarriles) que sean parte del activo fijo afectado a la producción de las rentas de establecimientos de hospedaje, de agencias de viaje y turismo, o de restaurantes y servicios afines, o del activo fijo afectado a la producción de rentas por la realización de espectáculos públicos culturales no deportivos; así como los vehículos habilitados para prestar servicios de transporte turístico, que al 31 de diciembre de 2020 tengan un valor por depreciar, se depreciarán aplicando sobre su valor el porcentaje máximo de 33.3%.