MODIFICAN LA LEY N.º 27360, PARA PROMOVER Y MEJORAR LAS CONDICIONES PARA EL DESARROLLO DE LA ACTIVIDAD AGRARIA

Mediante Ley N° 27360, Ley que aprueba las Normas de Promoción del Sector Agrario, se declaró de interés prioritario la inversión y desarrollo del sector agrario y otorga beneficios de carácter tributario, laboral y de seguridad social a las personas naturales o jurídicas que desarrollan cultivos y/o crianzas, así como actividades agroindustriales.

Por tal motivo, el Poder Ejecutivo ha emitido el Decreto de Urgencia N.º 043-2019 que empezará a regir a partir del 01 de enero de 2020 y por el cual se ha prorrogado los beneficios establecidos en la Ley de Promoción Agraria hasta el 31 de diciembre del año 2031.

Asimismo, se ha modificado el artículo 7° de la Ley estableciendo que los trabajadores agrarios se sujetan a un régimen que tienen las siguientes características especiales:

a) Tienen derecho a recibir una remuneración diaria (RD) no menor a S/ 39.19 (Treinta y Nueve con 19/100 Soles), siempre y cuando laboren más de 4 (cuatro) horas diarias en promedio. La RD está compuesta por la suma de la remuneración básica, las gratificaciones y la compensación por tiempo de servicios (CTS). La remuneración básica no puede ser menor que la Remuneración Mínima Vital. La compensación por tiempo de servicios es equivalente al 9,72% de la remuneración básica y las gratificaciones de Fiestas Patrias y de Navidad son equivalentes al 16,66% de la remuneración básica, conceptos que se actualizarán en el mismo porcentaje que los incrementos de la Remuneración Mínima Vital. Los conceptos que integran la RD a que se refiere el párrafo precedente, se registran en la planilla de remuneraciones de manera independiente para su identificación y comprenden la remuneración básica, las gratificaciones y la CTS.

b) El descanso vacacional es por 30 (treinta) días calendario remunerados por año de servicio a la fracción que corresponda. El presente beneficio se regula conforme a lo dispuesto por el Decreto Legislativo N.º 713, Consolidan la legislación sobre descansos remunerados de los trabajadores sujetos al régimen laboral de la actividad privada.

c) En caso de despido arbitrario, la indemnización es equivalente a 45 (cuarenta y cinco) RD por cada año completo de servicios con un máximo de 360 (trescientas sesenta) RD. Las fracciones anuales se abonan por dozavos.

Por último, se modifica el aporte mensual al Seguro de Salud (EsSalud) para los trabajadores de la actividad agraria, a cargo del empleador, aumentándolo de cuatro por ciento (45) al seis por ciento (6%) de la remuneración en el mes por cada trabajador, con los reajustes siguientes: – Siete por ciento (7%) a partir del 1 de enero de 2025, – Ocho por ciento (8%) a partir del 1 de enero de 2027, y – Nueve por ciento (9%) a partir del 1 de enero del 2029.

APRUEBAN EL LISTADO DE ENTIDADES QUE PODRÁN SER EXCEPTUADAS DE LA PERCEPCIÓN DEL IMPUESTO GENERAL A LAS VENTAS

El artículo 11 de la Ley N° 29173 que regula el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta gravadas con dicho impuesto de los bienes señalados en el Apéndice 1 de la indicada Ley, señala que no se efectuará la percepción, entre otras, en las operaciones respecto de las cuales se emita un comprobante de pago que otorgue derecho al crédito fiscal y el cliente tenga la condición de agente de retención del IGV o figure en el “Listado de entidades que podrán ser exceptuadas de la percepción del IGV”, listado que será aprobado mediante decreto supremo refrendado por el Ministro de Economía y Finanzas.

Por tal motivo, a través del Decreto Supremo N.º 400-2019-EF se ha aprobado el “Listado de entidades que podrán ser exceptuadas de la percepción del IGV”, el mismo que será publicado en el portal del Ministerio de Economía y Finanzas en internet (www.mef.gob.pe), a más tardar, el último día hábil del mes de diciembre de 2019 y regirá a partir del primer día calendario del mes siguiente a la fecha de su publicación.

MODIFICACION DEL LITERAL A DEL APÉNDICE I DEL TEXTO ÚNICO ORDENADO DE LA LEY DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO SELECTIVO AL CONSUMO

Mediante el Decreto Supremo N.º 401-2019-EF se ha modificado el Literal A del Apéndice I del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo N.º 055-99-EF, a fin de incluir como bien exonerado del Impuesto General a las Ventas a los cuyes vivos o cobayos o conejillos de indias vivos, exoneración que entrará en vigencia a partir del 01 de enero de 2020.

MODIFICAN EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA

A través del Decreto Supremo Nº 402-2019-EF se ha modificado el inciso d) del primer párrafo del artículo 26-A del Reglamento de la Ley del Impuesto a la Renta aprobado por el Decreto Supremo N° 122-94-EF, a fin de que resulten deducibles como gasto de las rentas de cuarta y quinta categorías, el quince por ciento (15%) de los importes pagados por concepto de los servicios comprendidos en la división 55 de la Sección H de la Clasificación Industrial Internacional Uniforme – CIIU (Revisión 3) y las divisiones 55 y 56 de la Sección I de la CIIU (Revisión 4) que estén sustentados en comprobantes de pago cuyo emisor, al momento de la emisión de aquellos, tiene registrada en el Registro Único de Contribuyentes como actividad económica principal y, de ser el caso, secundaria(s), solo los CIIU comprendidos en las divisiones antes referidas. Para efectos de determinar el porcentaje antes señalado se considera la contraprestación del servicio, así como el Impuesto General a las Ventas y el Impuesto de Promoción Municipal que grave la operación, de corresponder. Tratándose del titular de una empresa unipersonal los gastos son deducibles siempre que no estén vinculados a las actividades de la empresa unipersonal.

Por otro lado, mediante el Decreto Legislativo N° 1381 se había modificado el numeral 1 del inciso e) del artículo 32-A de la Ley del Impuesto a la Renta, estableciéndose el tratamiento aplicable a las operaciones de exportación o importación de bienes con cotización conocida en el mercado internacional, mercado local o mercado de destino o con precios que se fijan tomando como referencia las cotizaciones de los indicados mercados, además de indicarse que la relación de estos bienes será establecida mediante reglamento. En tal sentido, se ha excluido de la lista de bienes exportados a que se refiere el literal a) del Anexo 2 del Reglamento de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo N° 122-94-EF, al óxido de cinc (blanco o flor de cinc) contenido en la partida arancelaria 2817001000.

MODIFICACION DEL REGLAMENTO DE LA LEY N° 30309, LEY QUE PROMUEVE LA INVESTIGACIÓN CIENTÍFICA, DESARROLLO TECNOLÓGICO E INNOVACIÓN TECNOLÓGICA

Mediante la Ley N° 30309, Ley que promueve la investigación científica, desarrollo tecnológico e innovación tecnológica, modificada por el Decreto de Urgencia N° 010-2019, se estableció una deducción adicional para efecto de la determinación del impuesto a la renta para los contribuyentes que realicen gastos en proyectos de investigación científica, desarrollo tecnológico e innovación tecnológica, y a través del Decreto Supremo N° 188-2015-EF se aprobó el Reglamento de la referida Ley.

En tal sentido, a través del Decreto Supremo Nº 405-2019-EF se ha adecuado el Decreto Supremo N° 188-2015-EF a las modificaciones efectuadas por el Decreto de Urgencia N° 010-2019-

APROBACION DE DECRETO SUPREMO QUE FIJA EL MONTO MÁXIMO TOTAL DEDUCIBLE DE ACUERDO A LO ESTABLECIDO EN LA LEY Nº 30309 – LEY QUE PROMUEVE LA INVESTIGACIÓN CIENTÍFICA, DESARROLLO TECNOLÓGICO E INNOVACIÓN TECNOLÓGICA

A través de la Ley N° 30309, Ley que promueve la investigación científica, desarrollo tecnológico e innovación tecnológica, modificada por el Decreto de Urgencia N° 010-2019, se estableció una deducción adicional para efecto de la determinación del Impuesto a la Renta para los contribuyentes que realicen gastos en proyectos de investigación científica, desarrollo tecnológico e innovación tecnológica, disponiendo en el segundo párrafo del artículo 6° de la citada Ley que para efecto de los límites aplicables a la deducción adicional, mediante decreto supremo refrendado por el Ministro de Economía y Finanzas se establecerá anualmente el monto máximo total que las empresas que se acojan a este beneficio pueden deducir en conjunto en cada ejercicio, en función al tamaño de empresa.

Por ello, mediante el Decreto Supremo Nº 406-2019-EF, cuyas disposiciones entrarán en vigencia a partir del 01 de enero de 2020, se ha establecido el monto máximo total que las empresas pueden deducir en conjunto en función al tamaño de la empresa, según siguiente detalle:

- El monto máximo total a que se refiere el segundo párrafo del artículo 6° de la Ley se fija en cuarenta y nueve mil trescientas Unidades Impositivas Tributarias (49,300 UIT) correspondientes al ejercicio de calificación del proyecto de investigación científica, desarrollo tecnológico e innovación tecnológica.

- Para las microempresas y pequeñas empresas se destina como mínimo el 20% del monto máximo total anual deducible.

- Para efecto de lo señalado en el párrafo anterior se deben tener en cuenta las categorías empresariales previstas en el artículo 5 del Texto Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial, aprobado por Decreto Supremo N° 013-2013-PRODUCE.

Asimismo, la aplicación del límite máximo total deducible se sujetará a las siguientes reglas:

a) Los montos establecidos en el párrafo 3.1 del artículo 3 son asignados a las empresas que a partir del 1 de enero de 2020 obtengan la calificación de los proyectos de investigación científica, desarrollo tecnológico o innovación tecnológica de acuerdo a la fecha de calificación de dichos proyectos.

b) El monto asignado a cada empresa se aplica a los proyectos de investigación científica, desarrollo tecnológico o innovación tecnológica calificados a partir del ejercicio 2020 durante el plazo de vigencia del beneficio.

APROBACION DE DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS

Mediante Resolución de Superintendencia Nº 271-2019/SUNAT se ha aprobado el cronograma de vencimientos, los formularios y demás disposiciones para que los contribuyentes obligados cumplan con presentar la Declaración Anual del Impuesto a la Renta (IR) y del Impuesto a las Transacciones Financieras (ITF) correspondientes al ejercicio 2019.

En tal sentido, se ha establecido que tratándose de las Personas Naturales solo deben cumplir con esta obligación:

a) Los que hubieran percibido exclusivamente Rentas de Quinta Categoría (trabajadores en planilla) y determinen un saldo a favor por la deducción de gastos de arrendamiento y/o subarrendamiento de inmuebles.

b) Los trabajadores que perciben Rentas de Cuarta (trabajadores independientes) y/o Quinta Categorías (trabajadores en planilla) y rentas de fuente extranjera que tengan un saldo a favor del Impuesto a la Renta.

c) Los que hubieran percibido Rentas de Cuarta y/o Quinta Categoría que atribuyan gastos por arrendamiento a sus cónyuges o concubinos.

d) También deben cumplir con esta obligación las que determinen un saldo por pagar por rentas de primera, segunda y rentas del trabajo y/o rentas de fuente extranjera.

e) Los que arrastren saldos a favor de ejercicios anteriores y los apliquen contra el Impuesto y/o hayan aplicado dichos saldos, de corresponder, contra los pagos a cuenta por rentas de cuarta categoría.

Para la presentación de la Declaración Anual, las personas obligadas deberán utilizar el Formulario Virtual N° 709 que estará disponible en el portal de la SUNAT desde el 17 de febrero de 2020, pudiendo acceder el contribuyente al archivo personalizado que pondrá a su disposición la SUNAT, el cual contiene información referencial de las rentas, gastos, retenciones y pagos del Impuesto a la Renta y del ITF que puede ser verificado, completado o modificado, de corresponder, para la presentación de la Declaración Anual. La información estará actualizada al 31 de enero del 2020.

Tratándose de los sujetos perceptores de rentas de Tercera Categoría, tales como empresas unipersonales, personas jurídicas, contratos de colaboración empresarial u otros entes jurídicos considerados contribuyentes según el artículo 14° de la Ley del Impuesto a la Renta, afectos al Régimen General y del Régimen MYPE Tributario que hubieran generado rentas o pérdidas en el ejercicio 2019, deberán presentar su Declaración Anual a través del Formulario Virtual N° 710-Simplificado.

El Formulario Virtual N.° 710-Completo debe ser utilizado por aquellos contribuyentes del Régimen General que en el 2019 hubieren generado rentas o pérdidas y que sus ingresos netos superen las 1,700 UIT, gocen de algún beneficio tributario o estabilidad jurídica y/o tributaria o que estén obligados a presentar la declaración jurada anual informativa Reporte Local, Reporte Maestro y/o Reporte País por País, entre otros.

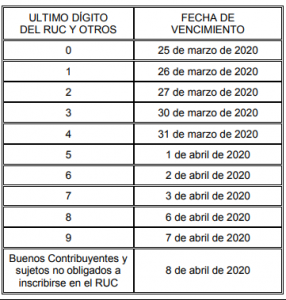

Ambos Formularios Virtuales N° 710 (Simplificado o Completo) estarán disponibles a partir del 02 de enero de 2020, y los contribuyentes podrán utilizarlos en las declaraciones de los años siguientes sin necesidad de que SUNAT tenga que aprobar nuevas versiones. Estos formularios contienen información referencial del saldo a favor, los pagos a cuenta y las retenciones del Impuesto, así como el Impuesto Temporal a los Activos Netos (ITAN) efectivamente pagado que no haya sido aplicado como crédito contra los pagos a cuenta del Impuesto. Finalmente, se estableció el cronograma de vencimientos para la presentación de la Declaración Anual Renta 2019 de acuerdo con el siguiente detalle: