En virtud de la prorroga del Estado de Emergencia Nacional, así como la medida de aislamiento social (cuarentena) hasta el 12 de abril del presente año, la SUNAT se ha visto en la obligación de modificar los plazos de las facilidades otorgadas inicialmente. Por lo cual mediante la Resolución de Superintendencia Nº 065-2020/SUNAT publicada en Edición Extraordinaria en el Diario El Peruano el día 30 de marzo de 2020, ha dictado lo siguiente:

- RESPECTO A LOS DEUDORES TRIBUTARIOS QUE, EN EL EJERCICIO GRAVABLE 2019, HUBIERAN OBTENIDO INGRESOS NETOS DE TERCERA CATEGORÍA DE HASTA 2,300 UIT (S/ 9´660,000.00 SOLES), O QUE HUBIERAN OBTENIDO O PERCIBIDO RENTAS DISTINTAS A LAS DE TERCERA CATEGORÍA QUE SUMADAS NO SUPEREN EL REFERIDO IMPORTE, SE SUJETARÁN A LO SIGUIENTE:

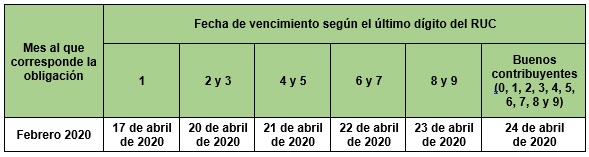

1.1 Se prorrogan las fechas de vencimiento para la declaración y el pago de las obligaciones tributarias del período FEBRERO 2020, con excepción del PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601, conforme al siguiente detalle:

1.2. Respecto al PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601 correspondiente al período FEBRERO 2020, se deben realizar conforme al siguiente al detalle:

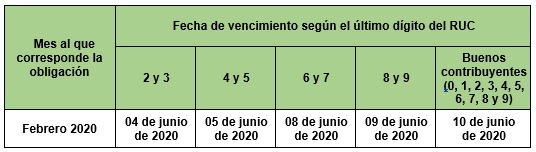

1.3. Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos correspondiente al mes de FEBRERO 2020, conforme al siguiente detalle:

1.4. Se prorroga hasta el 04 de junio de 2020, los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios, tales como el Libro Caja y Bancos, Libro de Inventarios y Balances (Régimen General), Libro Mayor, Libro Diario, Registros de Activos Fijos, entre otros que originalmente vencía para dichos sujetos desde el 16 de marzo de 2020 y hasta el mes de mayo de 2020.

1.5 Se prorroga hasta el 15 de mayo de 2020, los plazos de envío a la SUNAT -directamente o a través del operador de servicios electrónicos, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que vencían originalmente para dichos sujetos a partir del 16 de marzo de 2020 y hasta el 30 de abril de 2020.

1.6 Se prorroga hasta el 29 de mayo, el plazo para presentar la Declaración Anual de Operaciones con Terceros (DAOT).

- RESPECTO A LOS DEUDORES TRIBUTARIOS QUE, EN EL EJERCICIO GRAVABLE 2019, HUBIERAN OBTENIDO INGRESOS NETOS DE TERCERA CATEGORÍA DE HASTA 5,000 UIT (S/ 21’000,000.00 SOLES) O QUE HUBIERAN OBTENIDO O PERCIBIDO RENTAS DISTINTAS A LAS DE TERCERA CATEGORÍA QUE SUMADAS NO SUPEREN EL REFERIDO IMPORTE:

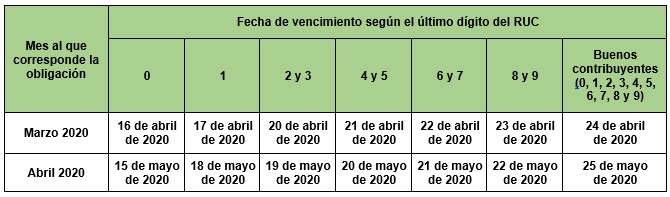

2.1 Se prorrogan las fechas de vencimiento para la declaración y el pago de las obligaciones tributarias (incluido el ITAN,) de los períodos MARZO y ABRIL 2020, con excepción del PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601, conforme al siguiente detalle:

2.2. Respecto al PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601 correspondiente al período FEBRERO 2020, no se efectúa ninguna prorroga, por lo cual, deberán declarar con las fechas originales, conforme al siguiente detalle:

2.3. Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos correspondiente a los meses de MARZO y ABRIL 2020, conforme al siguiente detalle:

2.4. Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos del anexo III de la Resolución de Superintendencia Nº 269-2019/SUNAT correspondientes a los meses de enero y febrero de 2020, conforme al siguiente detalle:

2.5. Se prorroga hasta el 04 de junio de 2020, los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios, tales como el Libro Caja y Bancos, Libro de Inventarios y Balances (Régimen General), Libro Mayor, Libro Diario, Registros de Activos Fijos, entre otros que originalmente vencía para dichos sujetos desde el 16 de marzo de 2020 y hasta el mes de mayo de 2020.

2.6 Se prorroga hasta el 15 de mayo de 2020, los plazos de envío a la SUNAT -directamente o a través del operador de servicios electrónicos, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que vencían originalmente para dichos sujetos a partir del 16 de marzo de 2020 y hasta el 30 de abril de 2020.

2.7 Se prorroga hasta el 29 de mayo, el plazo para presentar la Declaración Anual de Operaciones con Terceros (DAOT).

- RESPECTO AL APLAZAMIENTO Y/O FRACCIONAMIENTO Y/O REfiNANCIAMIENTO DE LA DEUDA TRIBUTARIA:

A los deudores tributarios con aplazamientos y/o fraccionamientos o refinanciamientos de la deuda tributaria por tributos internos concedidos hasta el 15 de marzo de 2020, respecto de los cuales la SUNAT no hubiera notificado hasta dicha fecha la resolución que declara su pérdida, se les aplica:

3.1. Tratándose del fraccionamiento, este se pierde:

a) Cuando se adeude el íntegro de dos (2) cuotas consecutivas.

Las cuotas que venzan el 31 de marzo y 30 de abril de 2020 no se computan para efecto de lo dispuesto en el párrafo anterior siempre que estas, incluidos los intereses moratorios que correspondan, se paguen hasta el 29 de mayo de 2020.

b) Cuando no se pague el íntegro de la última cuota dentro del plazo establecido para su vencimiento.

Si la fecha de vencimiento para el pago de la última cuota es el 31 de marzo o el 30 de abril de 2020, no se pierde el fraccionamiento cuando se pague dicha cuota, incluidos los intereses moratorios que correspondan, hasta el 29 de mayo de 2020.

3.2. Tratándose solo de aplazamiento, este se pierde cuando no se cumpla con pagar el íntegro de la deuda tributaria aplazada y el interés correspondiente al vencimiento del plazo concedido. Si el plazo concedido vence el 31 de marzo o el 30 de abril de 2020 se pierde el aplazamiento cuando no se cumpla con pagarlos hasta el 29 de mayo de 2020.

La presente norma entra en vigencia el 01 de abril de 2020.