El día 28 de mayo de 2025 se publicó en el Diario El Peruano la Resolución de Superintendencia N° 000168-2025/SUNAT que establece el cronograma de presentación de la declaración del beneficiario final respecto de nuevos sujetos obligados al mismo.

Dicha declaración informativa regula la obligación de las personas jurídicas y/o entes jurídicos de informar sobre la identificación de los beneficiarios finales, los cuales en primer lugar comprendieron a las personas jurídicas que tenían la calidad de principales contribuyentes al 30 de noviembre de 2019 (de conformidad a la Resolución de Superintendencia N° 185-2019/SUNAT) y luego a las personas jurídicas domiciliadas en el país que, según lo declarado en los ejercicios gravables 2021 y 2022, que tuvieron ingresos netos mayores a las trescientas (300) Unidades Impositivas Tributarias, así como por los entes jurídicos inscritos en el Registro Único de Contribuyentes hasta el 30 de setiembre de 2024 (regulado en la Resolución de Superintendencia N° 000041-2022/SUNAT).

Sin embargo, SUNAT continúa con la implementación gradual de la presentación de la declaración del beneficiario final, por ello, la presenta norma establece nuevos obligados y los plazos para su presentación, conforme se detalla a continuación:

- Las personas jurídicas domiciliadas en el país que no aún no declaran lo deberán realizar del modo siguiente:

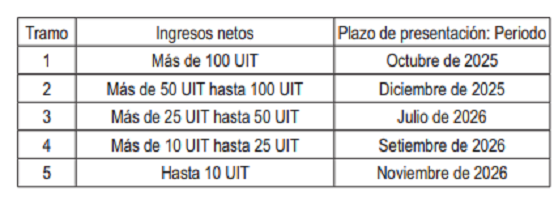

- Hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo que les corresponda en función de sus ingresos netos, conforme se indica a continuación:

- Hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo noviembre de 2026, en los siguientes supuestos:

- Si no se encuentran obligadas a presentar todas las declaraciones juradas determinativas.

- Si no se encuentran comprendidas en alguno de los tramos a que se refiere anterior.

- Si han obtenido su número de RUC hasta el 31.12.2024 y no han realizado la activación hasta dicha fecha.

- Si se inscriben en el RUC u obtienen el número de RUC y lo activan, de ser necesaria la activación, desde el 1.1.2025 al 30.11.2026.

- Hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo noviembre de 2026, en los siguientes supuestos:

- Los entes jurídicos constituidos en el país e inscritos en el RUC desde el 1.10.2024 hasta el 30.11.2026, que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración, deben presentarla hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo noviembre de 2026.

- Las personas jurídicas domiciliadas en el país, y los entes jurídicos constituidos en el país que se inscriban en el RUC u obtengan el número de RUC con posterioridad al 30.11.2026, deben presentar la declaración hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo en que se inscriban o activen su RUC, de ser necesaria la activación. La declaración debe contener la información del beneficiario final al último día calendario del periodo a que se refieren los literales anteriores.