Mediante el Decreto Legislativo N° 1634 se ha aprobado un FRACCIONAMIENTO ESPECIAL para deudas tributarias administradas por la SUNAT, que constituyen ingresos del Tesoro Público tales como impuesto a la renta, impuesto general a las ventas, impuesto selectivo al consumo, impuesto de promoción municipal, impuesto especial a la minería, derechos arancelarios, entre otros, exigibles hasta el 31 de diciembre de 2023, contenidas en resoluciones de determinación, órdenes de pago, resoluciones de multa, liquidaciones de cobranza, liquidaciones referidas a las declaraciones aduaneras u otras resoluciones, incluidos los saldos de aplazamientos y/o fraccionamientos que se encuentren vigentes o con causal de pérdida, pendientes de pago a la fecha en que se presenta la solicitud de acogimiento, así como aquellas que estén impugnadas o en cobranza coactiva.

Entre sus principales disposiciones tenemos las siguientes:

- El Fraccionamiento Especial no comprende deudas incluidas en alguno de los procedimientos concursales, las generadas por tributos retenidos o percibidos, así como las aportaciones a ESSALUD, las deudas que a la entrada en vigor de la presente norma y habiendo sido impugnadas se encuentran con resolución judicial firme y/o consentida o con calidad de cosa juzgada y a su vez cuentan con la carta fianza, así como los recargos, según la definición del artículo 2° de la Ley General de Aduanas.

- Quienes se acojan al Fraccionamiento Especial accederán a un bono de descuento que se aplica sobre los intereses, actualizaciones e intereses capitalizados, así como sobre las multas y sus respectivos intereses, actualizaciones e intereses capitalizados contenidos en la deuda materia del Fraccionamiento Especial, dependiendo de la modalidad de pago elegida. El bono de descuento en ningún caso afecta el insoluto del tributo.

- El bono de descuento se determina en función del rango de la totalidad de las deudas a acogerse, actualizadas al 31 de diciembre de 2023, del contribuyente que solicite acogerse al Fraccionamiento Especial, aun cuando no todas las deudas sean materia de dicha solicitud.

- Se han establecido tres (3) modalidades de pago: pago al contado, pago sumario o pago fraccionado.

- Pago al contado:

- Puede acogerse a la modalidad de pago al contado hasta el 20 de diciembre de 2024.

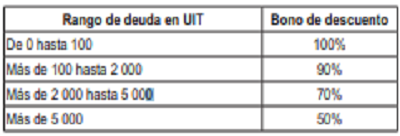

- Se accederá a un bono de descuento que se calcula y aplica a la fecha de presentación de la solicitud de acogimiento al Fraccionamiento Especial, debiendo realizar el pago a dicha fecha, según siguientes porcentajes:

No se requiere el pago cuando el deudor solo tenga deuda por concepto de multas y sus respectivos intereses, actualizaciones e intereses capitalizados, y estos se extingan, por efecto de la aplicación del bono de descuento del 100%, de corresponder.

No se requiere el pago cuando el deudor solo tenga deuda por concepto de multas y sus respectivos intereses, actualizaciones e intereses capitalizados, y estos se extingan, por efecto de la aplicación del bono de descuento del 100%, de corresponder.

- Pago sumario:

- El deudor que se acoja al pago sumario debe efectuar el pago de una cuota de acogimiento en la fecha de presentación de la solicitud de acogimiento, cuyo monto no puede ser menor al veinticinco por ciento (25%) de la deuda materia de acogimiento al Fraccionamiento Especial, luego de aplicado el bono de descuento.

- Una vez deducida la cuota de acogimiento, la deuda se actualiza conforme a lo previsto en el Código Tributario hasta la fecha de presentación de la solicitud de acogimiento, y se paga hasta en tres (3) cuotas mensuales.

- El bono de descuento se calcula y aplica a la fecha de presentación de la solicitud de acogimiento al Fraccionamiento Especial.

- Para determinar los intereses del pago sumario se aplica el sesenta por ciento (60%) de la tasa de interés moratorio (TIM).

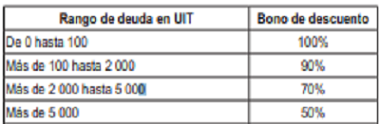

- Para la aplicación del bono de descuento se consideran los porcentajes

Pago fraccionado:

Pago fraccionado:- Los deudores que se acojan al pago fraccionado deben efectuar el pago de una cuota de acogimiento en la fecha de presentación de la solicitud de acogimiento, cuyo monto no puede ser menor al diez por ciento (10%) de la deuda materia de acogimiento al Fraccionamiento Especial.

- Para determinar los intereses del fraccionamiento se aplica el sesenta por ciento (60%) de la TIM. Los intereses del fraccionamiento se computarán desde el día siguiente de la aprobación de la solicitud de acogimiento al Fraccionamiento Especial.

- El bono de descuento se calcula a la fecha de aprobación de la solicitud de acogimiento y se aplica con la amortización de cada cuota cancelada.

- La totalidad de la deuda se puede fraccionar hasta en 72 cuotas mensuales.

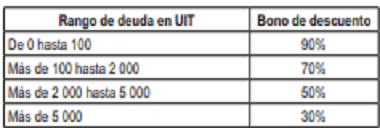

- Para la aplicación del bono de descuento a que se refi ere el artículo 7, se consideran los porcentajes establecidos en el siguiente cuadro:

En ningún caso, la cuota mensual puede ser menor a S/ 260,00 (doscientos sesenta y 00/100 soles), salvo la última, considerando la aplicación del bono de descuento.

En ningún caso, la cuota mensual puede ser menor a S/ 260,00 (doscientos sesenta y 00/100 soles), salvo la última, considerando la aplicación del bono de descuento.- En ningún caso, la cuota mensual puede ser menor a S/ 260,00 (doscientos sesenta y 00/100 soles), salvo la última, considerando la aplicación del bono de descuento

- El deudor puede presentar la solicitud de acogimiento al Fraccionamiento Especial desde la entrada en vigencia de la resolución de superintendencia que emita la SUNAT y que apruebe la solicitud de acogimiento y hasta el 20 de diciembre de 2024.

- De ser aprobada la solicitud de acogimiento al Fraccionamiento Especial se concluye la cobranza coactiva y se levantan las medidas cautelares adoptadas en dicho procedimiento.

- La SUNAT deberá resolver las solicitudes de acogimiento al Fraccionamiento Especial en el plazo de cuarenta y cinco (45) días hábiles contados a partir de la fecha de presentación de la solicitud.

- El contribuyente deberá ofrecer garantías para las modalidades de pago sumario y pago fraccionado en los siguientes supuestos cuando:

- El saldo de la deuda actualizada a la fecha de presentación de la solicitud de acogimiento al Fraccionamiento Especial, deducida la cuota de acogimiento, supere las 200 UIT.

- Los saldos de un aplazamiento y/o fraccionamiento vigente, otorgado con anterioridad con carácter particular o general, se encuentren garantizados a la fecha de presentación de la solicitud de acogimiento.

- El solicitante sea una persona natural con proceso penal en trámite por delito tributario o aduanero a la fecha de presentación de la solicitud, o sea una persona jurídica cuyo representante legal tenga proceso penal en trámite por delito tributario o aduanero a la fecha de presentación de la solicitud.

- El solicitante sea un contrato de colaboración empresarial que lleva contabilidad independiente inscrito como tal en el RUC.

- Los deudores deben ofrecer como garantías carta fianza o garantía hipotecaria de primer rango. Tratándose de deudas tributarias por las cuales la SUNAT hubiera trabado un embargo en forma de inscripción de inmuebles se debe ofrecer en garantía el bien inmueble embargado, siempre que sobre el mismo no exista ningún otro tipo de gravamen, excepto primera hipoteca o hipoteca de distinto rango y la SUNAT sea quien tenga a su favor los rangos precedentes.

El referido Decreto Legislativo N° 1634 entrará en vigencia a partir del 03 de Setiembre del 2024.