Con fecha 31 de diciembre de 2022 se promulgó la Ley N° 31666 – Ley de Promoción y Fortalecimiento de la Acuicultura a efectos de establecer medidas para desarrollar y promover las sinergias entre las empresas acuícolas a nivel nacional, otorgando entre otros, beneficios vinculados al Impuesto a la Renta y en el IGV, disponiendo que en un plazo de 90 días se dictará el Reglamento correspondiente.

Así, el día de hoy 16 de mayo de 2023, se publicó el Decreto Supremo N° 092-2023-EF que aprueba el Reglamento de las disposiciones tributarias vinculadas al Impuesto a la Renta y recuperación anticipada del IGV contenidas en la referida Ley N° 31666.

Entre las principales connotaciones podemos citar lo siguiente:

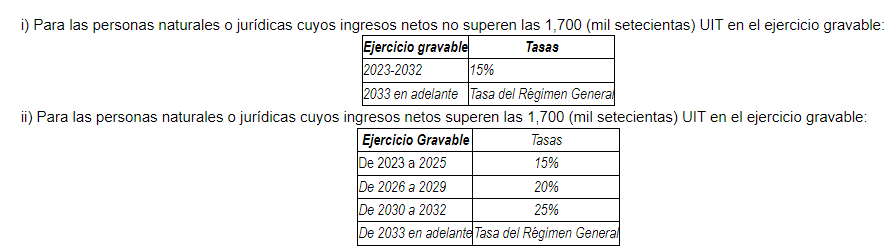

- A partir del ejercicio gravable 2023, las personas naturales o jurídicas perceptoras de rentas de tercera categoría, aplicarán la tasa siguientes:

- Las personas naturales o jurídicas podrán depreciar, a razón de 20% anual, el valor de los bienes que adquieran o construyan para inversiones en infraestructura acuícola y equipamiento asociado al cultivo, debiendo presentar un programa de inversión ante el PRODUCE.

- Procede para la actividad acuícola la recuperación anticipada del IGV pagado con adquisiciones de bienes de capital, insumos, servicios y contratos de construcción en la etapa preoperativa de la actividad

- Los beneficiarios acuícolas, cuya venta de productos acuícolas en el país se encuentra exonerada de IGV, tendrán derecho al reintegro tributario equivalente al IGV consignado en los comprobantes de pago correspondientes a sus adquisiciones, así como al pagado en sus importaciones de bienes de capital, materias primas, insumos destinados a la producción de actividades acuícolas.

- SUNAT tiene un plazo de 90 días hábiles para implementar los procedimientos de su competencia que resulten necesarios para el acceso efectivo a los beneficios tributarios dispuestos en la Ley.