Que habiéndose declarado el Estado de Emergencia Nacional y el aislamiento social obligatorio por el brote del COVID-19, la SUNAT considera conveniente postergar las fechas de designación como emisores electrónicos y brindar facilidades a quienes hubiesen adquirido la calidad de emisor electrónico durante este tiempo de cuarentena, así el 28 de abril de 2020 en Edición Extraordinaria del Diario El Peruano se ha publicado la Resolución de Superintendencia Nº 073/2020-SUNAT, por lo que procederemos a señalar las principales modificaciones:

1) Como cuestión previa a explicar la norma indicada en el párrafo anterior y para mayor entendimiento, es necesario tener en cuenta las siguientes reglas existentes:

1.1. Los contribuyentes que adquieran la calidad de emisor electrónico por elección en el Sistema de Emisión Electrónica (SEE) de facturas, boletas de venta y/o notas de crédito y débito electrónicas, sea en su propio Sistema o en SUNAT Operaciones en Línea puede seguir emitiendo los citados documentos en formatos impresos, por un plazo de cinco (05) meses contados desde el primer día calendario del mes siguiente de adquirida la calidad de emisor electrónico.

Por lo cual, a partir del primer día calendario del sexto mes, dicho sujeto adquiere la calidad de emisor electrónico por determinación de la SUNAT.

En ese sentido, los sujetos que hubieran obtenido la calidad de emisor electrónico por elección en los meses de octubre a diciembre de 2019 y enero y febrero de 2020, adquirieron o adquirirán la calidad de emisor electrónico por determinación de la SUNAT el primer día calendario de los meses de abril, mayo, junio, julio y agosto de 2020, respectivamente.

1.2. Por el año 2017 la SUNAT dispuso que serán emisores electrónicos del SEE para la emisión de facturas, boletas de venta, notas de crédito y débito a los sujetos que se inscriban en el RUC a partir del año 2018 y que, al primer día calendario del tercer mes siguiente al mes de su inscripción, se hayan acogido al Régimen MYPE Tributario o al Régimen Especial del Impuesto a la Renta, o hayan ingresado al Régimen General de dicho impuesto o hayan comunicado al RUC que optan por alguno de los referidos regímenes, según lo previsto en dicha resolución.

Esta designación opera desde el primer día calendario del tercer mes siguiente al mes de su inscripción en el RUC.

Por ello, los sujetos que se inscribieron o se inscriban en el RUC en los meses de enero, febrero, marzo, abril o mayo de 2020 adquirieron o adquirirán la calidad de emisor electrónico el primer día calendario de los meses de abril, mayo, junio, julio y agosto de 2020, respectivamente, siempre que se cumpla con alguna de las condiciones señaladas en ese considerando.

2) Facilidades para los sujetos que adquirieron la calidad de emisor electrónico por determinación el 1 de abril de 2020

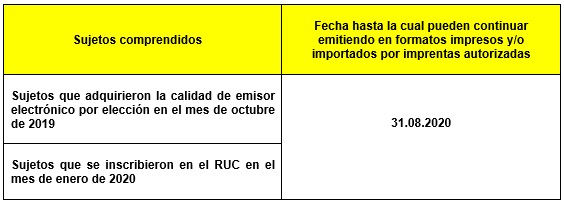

2.1. Excepcionalmente, los sujetos que el 1 de abril de 2020 adquirieron la calidad de emisor electrónico por determinación de la SUNAT pueden continuar emitiendo facturas, boletas de venta y notas de crédito y/o notas de débito en formatos impresos y/o importados por imprentas autorizadas, conforme a lo siguiente:

2.2. A partir del 1 de setiembre de 2020, los sujetos comprendidos en el párrafo anterior deben emitir sus comprobantes de pago y notas vinculadas a estos a través del SEE.

3) Nuevas fechas de designación para los sujetos que adquirieron la calidad de emisor electrónico por Elección en los meses de noviembre de 2019 a febrero de 2020

3.1. A los sujetos que adquirieron la calidad de emisor electrónico por elección en el SEE durante los meses de noviembre de 2019 a febrero 2020 respecto de facturas, boletas de venta, notas de crédito y/o notas de débito electrónicas vinculadas a aquellas en el SEE–Del contribuyente o en SUNAT Operaciones en línea, será conforme a lo siguiente:

3.2. Los mencionados contribuyentes pueden seguir emitiendo facturas, boletas de venta, notas de débito y/o notas de crédito en formatos impresos hasta el 31 de agosto de 2020.

3.3. Asimismo, deben emitir facturas electrónicas, boletas de venta electrónicas, notas de crédito electrónicas y notas de débito electrónicas en el SEE, considerando lo establecido en las normas vigentes.

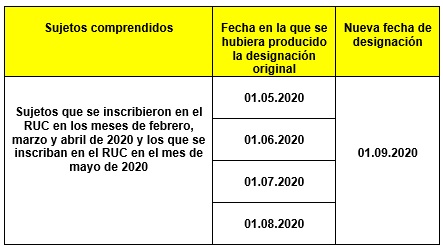

4) Nuevas fechas de designación para los sujetos que se inscribieron o se inscriban en el RUC en los meses de febrero a mayo de 2020

4.1. A los sujetos que se inscribieron en el RUC en los meses de febrero, marzo y abril de 2020 y los que se inscriban en dicho registro en el mes de mayo de 2020, se les designa como emisores electrónicos del SEE por determinación de la SUNAT para la emisión de facturas, boletas de venta, notas de crédito y notas de débito, conforme a lo siguiente: